Llega ese momento del año en que Wall Street saca brillo a sus bolas de cristal y fija su s objetivos para el S&P 500 de cara al año que viene. Como suele ocurrir, aunque Wall Street siempre se muestra optimista, las previsiones resultan bastante erróneas.

Por ejemplo, el 7 de diciembre de 2021, escribimos un artículo sobre las predicciones para 2022.

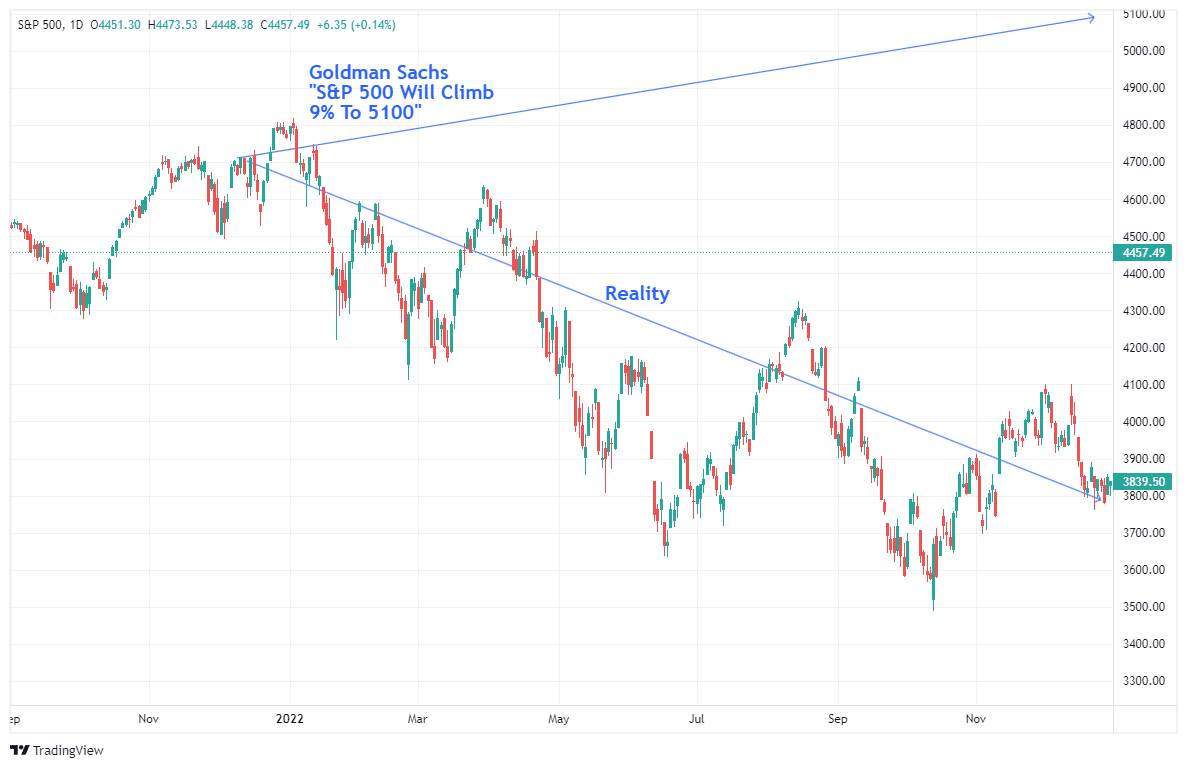

"Hay algo de Goldman Sachs (NYSE:GS) que siempre es consistente: son 'alcistas'. Por supuesto, dado que el mercado es positivo más a menudo que negativo, 'compensa' ser alcista cuando tu empresa vende productos a inversores hambrientos.

Es importante recordar que Goldman Sachs se equivocó cuando era más importante acertar, sobre todo en 2000 y 2008.

Sin embargo, en consonancia con su tradicional tendencia alcista, el estratega jefe de acciones de Goldman, David Kostin, pronostica que el S&P 500 subirá un 9% hasta 5.100 a finales de 2022. Como señala, esto "reflejará una rentabilidad total prevista del 10% incluyendo dividendos".

El problema, por supuesto, es que el S&P 500 NO cerró el año en 5.100.

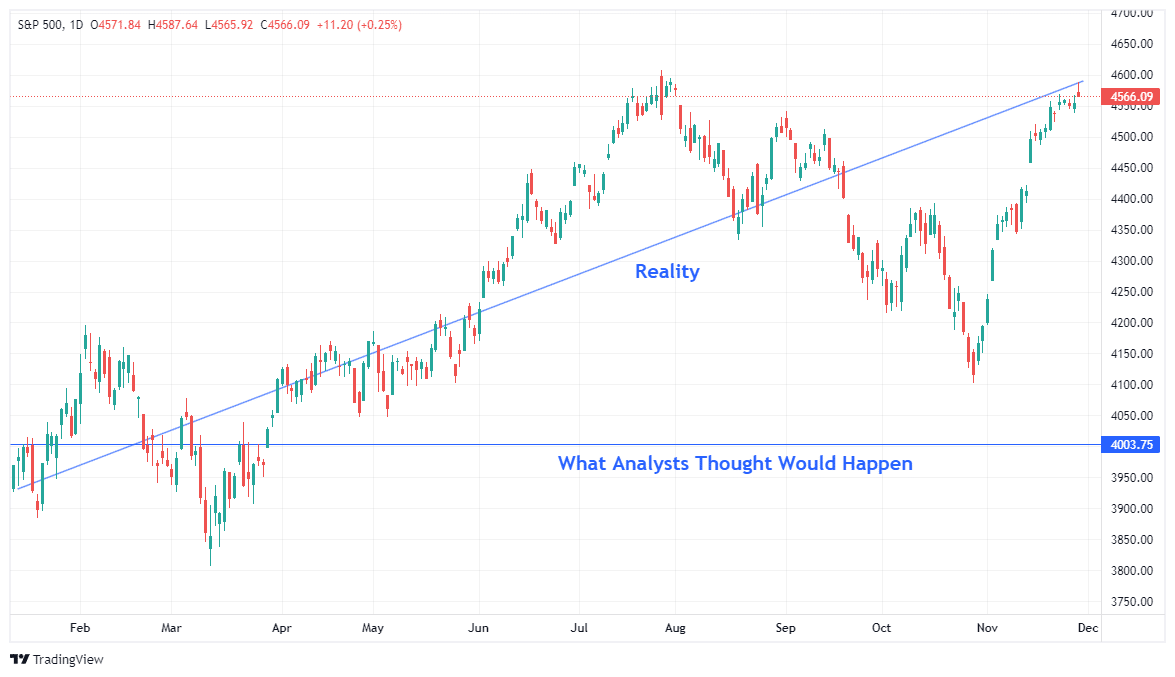

Luego, en 2022, los analistas de Wall Street sugirieron que 2023 sería un año de escasa rentabilidad, sólo un 3,9%, con un objetivo de precio medio de 4.000.

Por supuesto, la realidad resultó notablemente diferente.

Sin embargo, el juego de las adivinanzas es una tradición anual de los analistas de Wall Street y, como siempre ocurre, tomando prestada una cita:

"Predecir es muy difícil, especialmente si es sobre el futuro" - Niels Bohr

Vale, me he tomado una pequeña licencia poética, pero la cuestión es que, aunque lo intentemos, las predicciones sobre el futuro son difíciles en el mejor de los casos e imposibles en el peor. Si pudiéramos predecir el futuro con exactitud, los adivinos ganarían todas las loterías, los videntes serían más ricos que Elon Musk y los gestores de carteras superarían siempre al índice.

Sin embargo, todo lo que podemos hacer es analizar lo que ocurrió anteriormente, filtrar el ruido del presente y discernir los posibles resultados de cara al futuro. El mayor problema de Wall Street, tanto en la actualidad como en el pasado, es la constante indiferencia ante los acontecimientos inesperados y aleatorios que inevitablemente se producen.

Hemos visto muchos, desde guerras comerciales hasta el Brexit, pasando por la política monetaria de la Reserva Federal y una pandemia mundial en los últimos años. Sin embargo, antes de que esos eventos provocaran una caída del mercado, los analistas de Wall Street eran tremendamente optimistas en cuanto a que eso no sucedería.

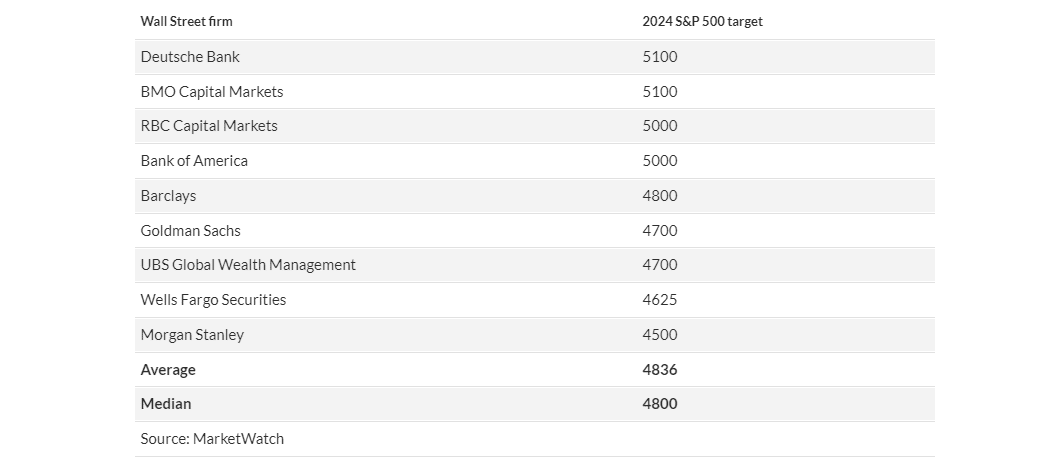

¿Y en 2024? Tenemos algunas primeras indicaciones de los objetivos de Wall Street para el índice S&P 500 y, como siempre ocurre, son en general optimistas de cara al año que viene.

"Las estimaciones de los estrategas del lado vendedor sitúan el objetivo medio para el S&P 500 en 4.836 a finales de 2024, lo que implica un avance de apenas el 6,3% con respecto al cierre del lunes, según cálculos de MarketWatch de los datos (véase la siguiente tabla).

Esto se sitúa por debajo de la rentabilidad media anual de alrededor del 8% del índice de gran capitalización desde 1957 y de su repunte en lo que va de 2023 del 18,5%, según Dow Jones Market Data". – MorningStar

¿Será el año que viene otro año de mercado alcista para las acciones, o saldrá por fin el oso de su hibernación? No tenemos ni idea, pero podemos hacer conjeturas sobre los rangos teniendo en cuenta las valoraciones actuales.

Estimación de los resultados

El problema con las estimaciones actuales es que deben darse varios factores para mantener un crecimiento de beneficios históricamente alto.

- El crecimiento económico debe seguir siendo superior a la tasa media de crecimiento de los últimos 20 años.

- El crecimiento salarial y laboral debe invertirse para mantener unos márgenes de beneficios históricamente elevados,

- Tanto los tipos de interés como la inflación deben volver a niveles muy bajos.

Aunque esto es posible, las probabilidades son pocas, ya que no puede existir un fuerte crecimiento económico en un entorno de inflación y tipos de interés bajos. Más concretamente, si la Fed recorta los tipos, como esperan la mayoría de los economistas y analistas el año que viene, será en respuesta a un entorno cercano a la recesión o recesivo.

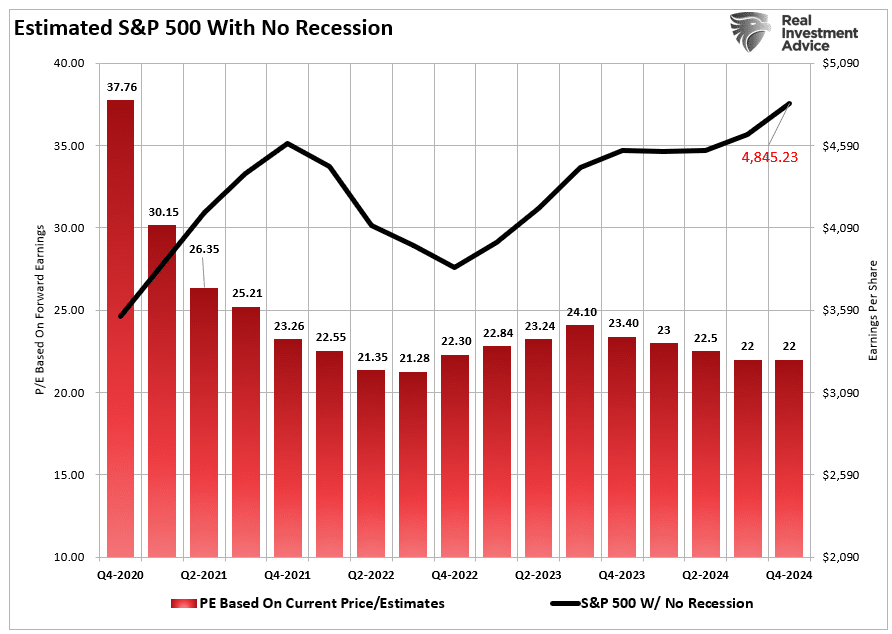

Esto no respaldaría las sólidas estimaciones actuales de beneficio por acción de 220,24 dólares para el próximo año. Esto representa aproximadamente un 20% con respecto a los niveles del 3T de 2023, que es el último trimestre finalizado.

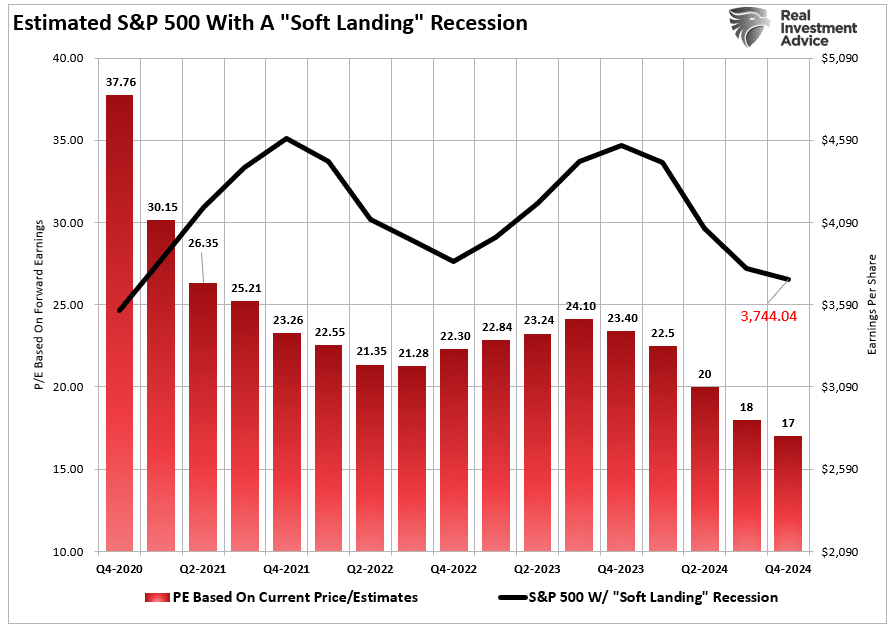

No obstante, dicho esto, podemos utilizar las estimaciones actuales, como se muestra más arriba, para calcular un objetivo de precio tanto de recesión como de no recesión para el S&P 500 de cara a 2024. Estos supuestos se basan en múltiplos de valoración dentro de los rangos de los niveles actuales del mercado.

En el escenario SIN recesión, se supone que las valoraciones descenderán ligeramente a medida que los beneficios aumenten hasta 22x los beneficios durante el próximo año. (22x los beneficios ha sido la media de los últimos años). En teoría, el S&P 500 debería cotizar a unas 4.845x los beneficios en 2024, según las estimaciones actuales. Dado que el mercado cotiza en torno a los 4.550 puntos (en el momento de redactar estas líneas), esto supondría un aumento del 6,5% con respecto a los niveles actuales.

Sin embargo, si la economía entrara en una leve recesión, lo normal sería que las valoraciones volvieran a la mediana a largo plazo de 17x los beneficios. Esto implicaría un nivel de 3.744 o aproximadamente un descenso del 17% el año que viene.

Aunque otro descenso del 17% frente a los niveles actuales parece hostil, se correspondería con los típicos mercados bajistas recesivos.

Eso además coincidiría con recortes de tipos por parte de la Fed para compensar el riesgo deflacionista de la economía.

Sin embargo, debemos considerar otro escenario más.

Puede que los alcistas tengan razón

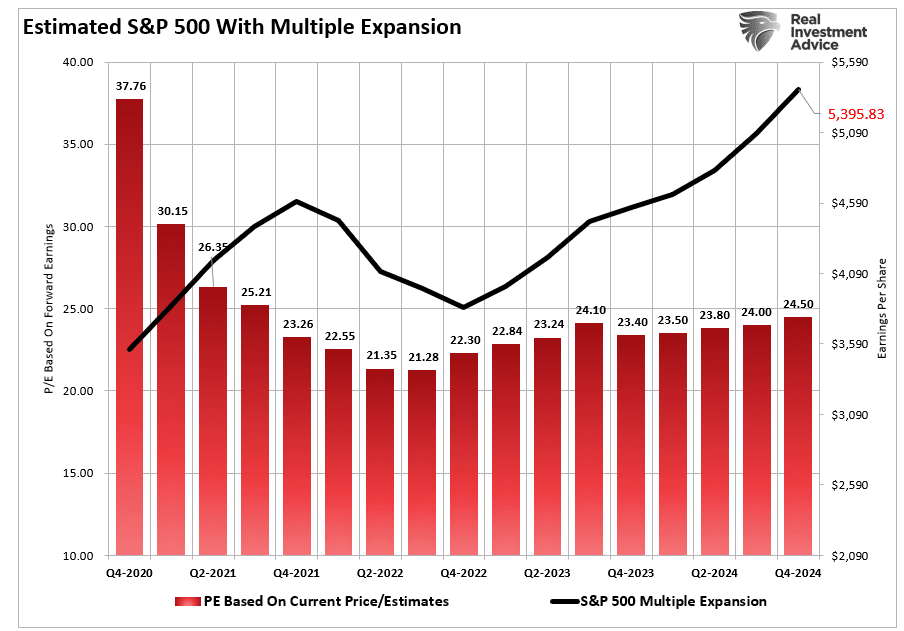

Seríamos negligentes si no previéramos un resultado alcista en 2024. Sin embargo, debemos tener en cuenta varios factores para que ese resultado alcista tome forma.

- Suponemos que los 220 dólares por acción de las estimaciones de finales de año siguen siendo válidos.

- Que la economía evite una recesión aunque caiga la inflación

- La Reserva Federal pivota hacia una campaña de tipos de interés más bajos.

- Las valoraciones permanecen estáticas en 22x los beneficios.

En este escenario, el S&P 500 debería pasar de aproximadamente 4.550 a 5.395 a finales de 2024. Esto supondría una subida del 18,5% en el conjunto del año. Teniendo en cuenta que el mercado ha subido aproximadamente un 19% en 2023, tal subida parece descabellada.

El siguiente gráfico combina los tres posibles resultados para mostrar la gama de posibles resultados para 2024. Por supuesto, usted puede hacer el análisis, hacer suposiciones de valoración y derivar sus objetivos para el próximo año.

Esto es sólo un ejercicio de lógica para desarrollar un abanico de posibilidades y probabilidades de cara a los próximos 12 meses.

Conclusión

Esto es lo que nos preocupa del escenario alcista. Depende totalmente de que "no haya recesión " y de que la Fed dé marcha atrás en su ajuste monetario. El problema con este punto de vista es que, SI la economía ofrece efectivamente un aterrizaje suave, no hay razón para que la Reserva Federal dé marcha atrás en la reducción de su balance o baje los tipos de interés.

Y lo que es más importante, la subida de los precios de los activos alivia las condiciones financieras, lo que reduce la capacidad de la Fed para frenar la inflación. También es de suponer que esto significaría que el empleo se mantenga fuerte junto con el crecimiento salarial, lo que elevaría las presiones inflacionistas.

Aunque el escenario alcista es posible, ese resultado se enfrenta a muchos retos en 2024, dado que el mercado ya cotiza a valoraciones bastante elevadas. Incluso en un entorno de "aterrizaje suave ", los beneficios deberían verse mermados, lo que hace que las actuales valoraciones de 22x los beneficios sean más difíciles de mantener.

Nuestra mejor estimación es que la realidad se sitúa en algún punto intermedio. Sí, existe un escenario alcista en el que los beneficios disminuyen y una reversión de la política monetaria lleva a los inversores a pagar más por unos beneficios más bajos. Pero ese resultado tiene una vida limitada, ya que las valoraciones son importantes para los rendimientos a largo plazo.

Como inversores, deberíamos esperar valoraciones y precios más bajos, lo que nos ofrece el mejor potencial de rentabilidad a largo plazo. Por desgracia, no queremos sufrir para llegar a ese punto.

Independientemente del escenario que se desarrolle en tiempo real, existe un riesgo razonable de que el rendimiento del año que viene sea inferior al de 2023.

Ésos son los cálculos.

- ¡NO ESPERE MÁS! ¡ESTA ES LA MEJOR OFERTA DEL AÑO! Aproveche ahora InvestingPro al 60% de descuento por el Cyber Monday ampliado. Y también puede beneficiarse de un 10% de descuento EXTRA en la suscripción a 2 años de InvestingPro+ con el código QUIEROSERPRO