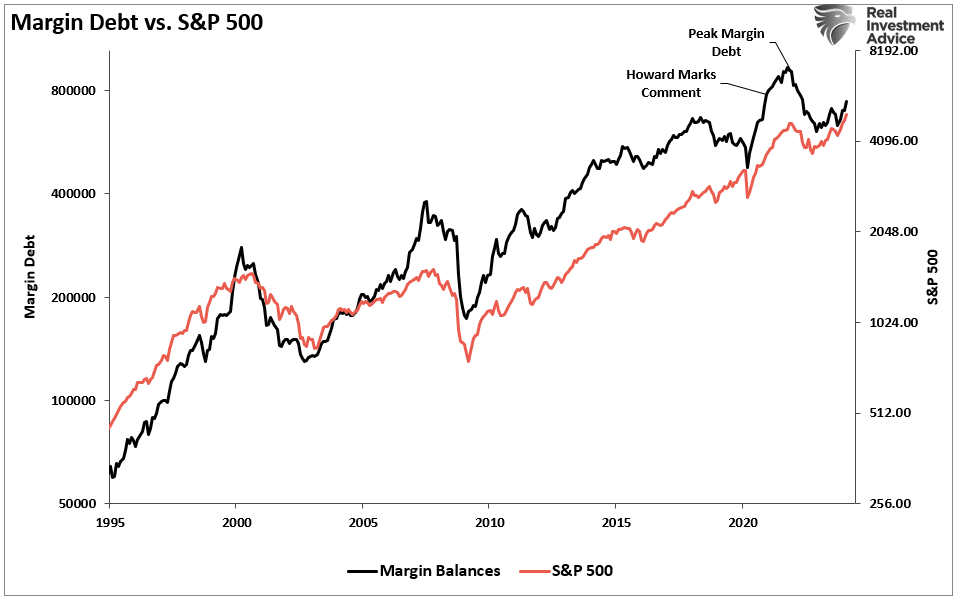

Según el último informe de FINRA, los niveles de deuda de margen han aumentado a medida que los inversores alcistas apalancan sus apuestas en el mercado de valores. El aumento del apalancamiento no es sorprendente, ya que representa una mayor asunción de riesgos por parte de los inversores en el mercado de valores.

Ya hemos argumentado anteriormente que las valoraciones a corto plazo reflejan el optimismo de los inversores. En otras palabras, a medida que suben los precios, los inversores racionalizan por qué pagar más por los beneficios actuales es racional.

"Las métricas de valoración son sólo eso: una medida de la valoración actual. Y lo que es más importante, cuando las métricas de valoración son excesivas, es una mejor medida de la 'psicología del inversor' y la manifestación de la 'teoría del tonto más grande'. Como se muestra, existe una gran correlación entre nuestro índice compuesto de confianza de los consumidores y las valoraciones a un año del S&P 500".

Lo mismo ocurre con la deuda de margen. Como era de esperar, a medida que mejora la confianza de los consumidores, también lo hace la demanda especulativa de acciones. A medida que mejoran los mercados de valores, el FOMO o "miedo a perderse algo" se hace más prevalente. Esto impulsa la demanda de acciones, y a medida que suben los precios, los inversores asumen más riesgos al añadir apalancamiento.

A esta exuberancia se añade el aumento de la demanda de recompra de acciones, que ha sido una de las principales fuentes de "compra " desde el año 2000.

A medida que mejora la confianza de los directores ejecutivos —subproducto del aumento de la confianza de los consumidores—, aumenta la demanda de recompra de acciones. A medida que las recompras impulsan los precios de los activos, los inversores asumen más apalancamiento y aumentan su exposición a medida que se desarrolla una espiral virtual.

Sin embargo, ¿deben temer los inversores el aumento de la deuda de margen?

Un subproducto de la exuberancia

Antes de profundizar en lo que nos dice la deuda de margen, empecemos por la situación actual. Hay pruebas claras de que los inversores vuelven a ser muy exuberantes.

El “índice de codicia y miedo" que figura a continuación difiere de la medida de la CNN en que nuestro modelo mide el posicionamiento en el mercado por el grado de exposición al riesgo de las acciones de los inversores profesionales y minoristas.

Actualmente, esa exposición está en niveles asociados con inversores que “lo dan todo” a favor del "pool" de las acciones.

Como señaló Howard Marks en una entrevista para Bloomberg en diciembre de 2020:

"El miedo a perderse algo ha sustituido al miedo a perder dinero. Si la gente es tolerante al riesgo y teme quedarse fuera del mercado, compra agresivamente, en cuyo caso no se pueden encontrar gangas.

En eso estamos ahora. Eso es lo que la Fed diseñó al poner los tipos a cero...volvemos a estar donde estábamos hace un año: incertidumbre, perspectivas de rentabilidad aún más bajas que hace un año y precios de los activos más elevados que hace un año.

La gente vuelve a tener que asumir más riesgos para obtener rentabilidad. En Oaktree, volvemos a adoptar un enfoque prudente. Éste no es el tipo de entorno en el que uno compraría a manos llenas.

Las perspectivas de rentabilidad son bajas en todo".

Por supuesto, en 2021, ese mercado continuó su marcha ascendente de baja volatilidad a medida que los inversores asumían crecientes niveles de deuda de margen para perseguir acciones en niveles más altos. Sin embargo, éste es el punto crucial sobre la deuda de margen.

La deuda de margen no es un indicador técnico para operar en los mercados. Lo que representa es la cantidad de especulación que se produce en el mercado. En otras palabras, la deuda de margen es la "gasolina" que impulsa los mercados al alza, ya que el apalancamiento proporciona el poder adquisitivo adicional de los activos. Sin embargo, el apalancamiento también funciona a la inversa, ya que suministra el acelerador para caídas más significativas a medida que los prestamistas "fuerzan" la venta de activos para cubrir las líneas de crédito sin tener en cuenta la posición del prestatario.

La última frase es la más importante. El problema con la deuda de margen es que la reversión del apalancamiento NO queda a discreción del inversor. Ese proceso queda a discreción de los agentes de bolsa que fueron los primeros que extendieron ese apalancamiento.

(En otras palabras, si no vendemos para conseguir cobertura, el agente de bolsa lo hará por usted). Cuando los prestamistas temen no poder recuperar sus líneas de crédito, obligan al prestatario a aportar más efectivo o a vender activos para cubrir la deuda. El problema es que los "ajustes de margen” suelen producirse simultáneamente, ya que la caída de los precios de los activos afecta a todos los prestamistas a la vez.

La deuda de margen NO es un problema, hasta que lo es.

Como se ha demostrado, Howard acabó teniendo razón. En 2022, la caída borró todas las ganancias del año anterior y algunas más.

Entonces, ¿dónde estamos actualmente?

La deuda de margen confirma la exuberancia

Como se ha señalado, la deuda de margen apoya el avance cuando los mercados están subiendo y los inversores están adoptando más apalancamiento para aumentar el poder adquisitivo. Por lo tanto, el reciente aumento de la deuda de margen no es sorprendente a medida que aumenta la exuberancia de los inversores.

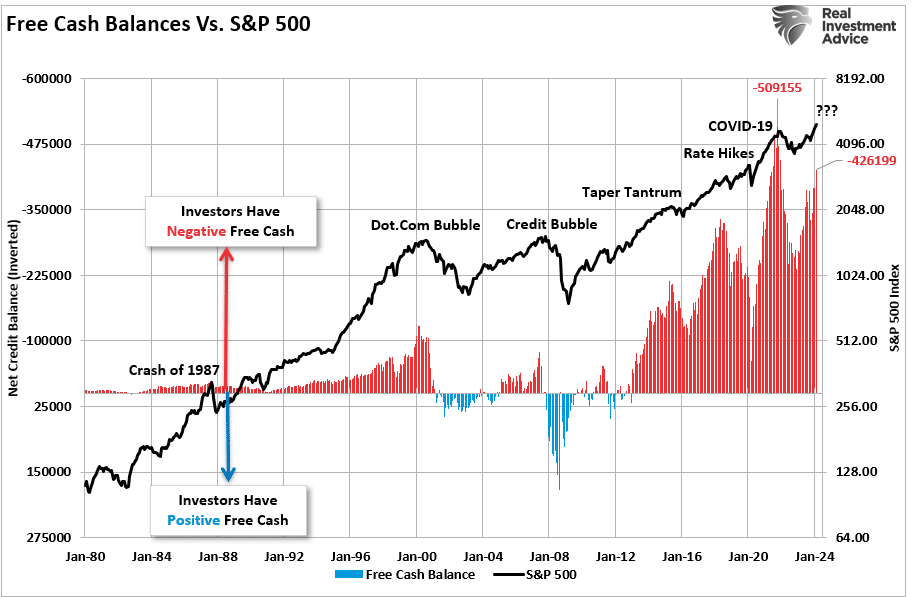

El siguiente gráfico muestra la relación entre los saldos de caja y el mercado. He invertido los saldos de caja libres, para que se quede más clara la relación entre el aumento de la deuda de márgenes y el mercado. (Los saldos de efectivo libre son la diferencia entre los saldos de margen menos los saldos de efectivo y de crédito en cuentas de margen).

Observe cómo, durante la corrección de 1987, el "Brexit/Taper Tantrum " de 2015-2016, el "Error en la subida de tipos" de 2018 y el "desplome COVID", el mercado nunca rompió su tendencia alcista, Y los saldos de efectivo nunca se volvieron positivos.

Tanto la ruptura de la tendencia alcista como los saldos de caja libres positivos fueron las señas de identidad de los mercados bajistas de 2000 y 2008. Con saldos de caja negativos a punto de alcanzar nuevos máximos históricos, la próxima caída podría ser otra "corrección". Sin embargo, si la tendencia alcista a largo plazo se rompe, o cuando se rompa, el desendeudamiento de los márgenes añadirá "leña al fuego".

Aunque la respuesta inmediata a este análisis será: "Pero Lance, la deuda de margen no es tan elevada como antes", hay muchas diferencias entre hoy y 2021. La falta de pagos de estímulo, los tipos de interés cero y los 120.000 millones de dólares mensuales de "expansión cuantitativa" son sólo algunas de ellas. Sin embargo, existen algunas similitudes evidentes, como el aumento de los saldos de caja negativos y las desviaciones extremas de las medias a largo plazo.

A corto plazo, la exuberancia es contagiosa. Cuanto más sube el mercado, más riesgo quieren asumir los inversores. El problema con la deuda de margen es que, cuando se produce un acontecimiento, se crea una prisa por liquidar las tenencias. Dado que la deuda de margen va en función del valor de la "garantía" subyacente, la venta forzosa de activos reducirá el valor de la garantía. La disminución del valor desencadena entonces nuevas llamadas de márgenes, lo que provoca más ventas, más peticiones de margen, y así sucesivamente.

Los niveles de deuda de margen, al igual que las valoraciones, no son útiles como instrumento de sincronización con el mercado. Sin embargo, son un valioso indicador de la exuberancia del mismo.

Aunque "parezca " que el mercado "no va a bajar", conviene recordar las sabias palabras de Warren Buffett.

"El mercado se parece mucho al sexo: lo mejor llega al final".

------

¿Quiere probar las herramientas que maximizan su cartera? Aproveche AQUÍ Y AHORA la oportunidad de conseguir el plan anual de InvestingPro por menos de 9 euros al mes. Use el código INVESTINGPRO1 y consiga casi el 40% de descuento en su suscripción a 1 año. ¡Menos de lo que te cuesta una suscripción a Netflix! (Y además le saca más provecho a sus inversiones). Con ello conseguirá:

- ProPicks: carteras de valores gestionadas por IA con un rendimiento demostrado.

- ProTips: información asimilable para simplificar en pocas palabras una gran cantidad de datos financieros complejos.

- Buscador de acciones avanzado: Busque las mejores acciones según sus expectativas, teniendo en cuenta cientos de métricas financieras.

- Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental puedan profundizar por sí mismos en todos los detalles.

- Y muchos otros servicios, por no mencionar los que tenemos previsto incorporar en un futuro próximo.

¡Actúe rápido y súmese a la revolución de la inversión! ¡Consiga su OFERTA AQUÍ!